Kara za brak OC w 2026 roku – ile wynosi i jak jej uniknąć?

Polisa OC to obowiązek każdego właściciela zarejestrowanego pojazdu w Polsce. Jej brak może skutkować poważnymi konsekwencjami finansowymi, a od 2026 roku stawki kar wzrosły wraz z podwyżką minimalnego wynagrodzenia. Dlatego nawet jednodniowa przerwa między umowami ubezpieczenia może oznaczać wysoką opłatę karną.

Poniżej wyjaśniamy, ile wynosi kara za brak OC w 2026 roku, jak ją obliczyć i co zrobić, by jej uniknąć lub odwołać się od wezwania z Ubezpieczeniowego Funduszu Gwarancyjnego (UFG).

Jak ustala się wysokość kary za brak OC?

Wysokość kary za brak obowiązkowego ubezpieczenia OC jest określona w ustawie o ubezpieczeniach obowiązkowych oraz w przepisach dotyczących Ubezpieczeniowego Funduszu Gwarancyjnego. Podstawą obliczeń jest minimalne wynagrodzenie brutto za pracę w danym roku, które w 2026 roku wynosi 4806 zł. To właśnie od tej kwoty wylicza się pełną opłatę karną:

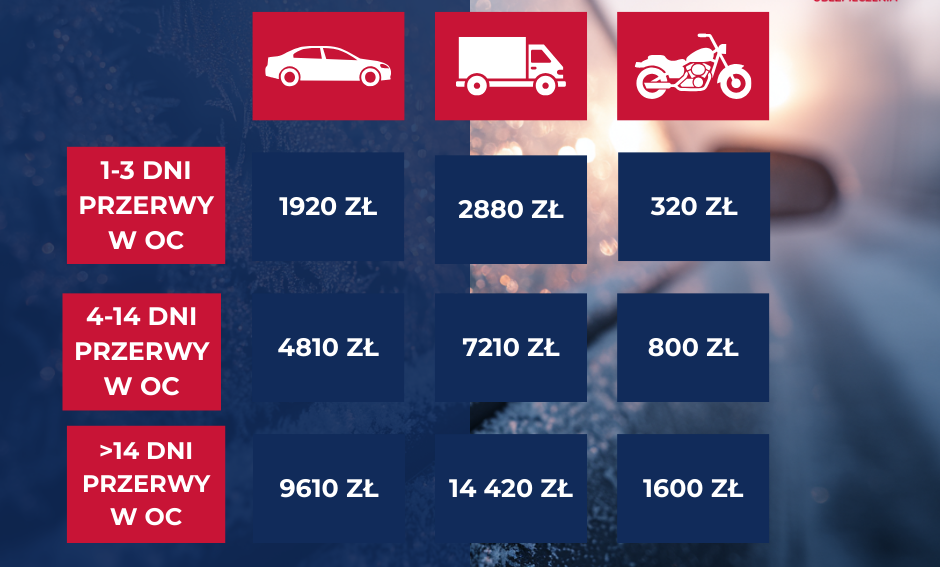

- Samochody osobowe: pełna kara to 2 × minimalne wynagrodzenie = 9 610 zł

- Samochody ciężarowe, autobusy, ciągniki samochodowe: pełna kara to 3 × minimalne wynagrodzenie = 14 420 zł

- Inne pojazdy (np. motocykle, motorowery, przyczepki): pełna kara to ⅓ minimalnego wynagrodzenia = 1 600 zł

Te stawki dotyczą sytuacji, gdy pojazd był nieubezpieczony więcej niż 14 dni. Gdy przerwa w OC jest krótsza, wysokość kary jest proporcjonalnie niższa:

- Do 3 dni przerwy – kara wynosi 20% pełnej stawki

- Od 4 do 14 dni przerwy – kara wynosi 50% pełnej stawki

Dla przykładu: jeśli samochód osobowy był bez OC przez 3 dni, kara wyniesie ~1 920 zł. Jeśli przerwa trwała od 4 do 14 dni, kwota wyniesie ~4 805 zł. Powyżej 14 dni bez ubezpieczenia pełna kara to 9 610 zł.

Kiedy UFG może nałożyć karę?

UFG może nałożyć karę niezależnie od tego, czy rzeczywista kontrola była fizyczna, czy system komputerowy wykrył lukę w historii ubezpieczenia. Dane o ważności OC są przesyłane elektronicznie z zakładów ubezpieczeń do Centralnej Ewidencji Pojazdów i Kierowców (CEPiK). Jeżeli system wskaże przerwę w ciągłości OC, UFG wysyła wezwanie do zapłaty na adres właściciela pojazdu.

Co ważne, kara jest naliczana tylko za rok, w którym luka została wykryta. Przykład: jeżeli pojazd nie miał OC od końca grudnia 2025 r., ale nieubezpieczenie zostało wykryte dopiero w styczniu 2026 r., to odpowiedzialność karna dotyczy jedynie dni z 2026 roku.

Kto może dostać karę za brak OC?

Kara może zostać nałożona na właściciela każdego zarejestrowanego pojazdu mechanicznego — niezależnie od tego, czy samochód jest używany, czy stoi w garażu. To oznacza, że:

- nawet jeśli pojazd nie jest eksploatowany, musi mieć ciągłą ochronę OC,

- kara może być nałożona również w dniu rejestracji pojazdu, jeśli OC nie zostało zawarte najpóźniej w tym samym dniu,

- każdy kolejny pojazd może skutkować osobną karą – przykładowo: osobowy i motocykl mogą generować oddzielne wezwania z UFG, jeśli oba nie miały OC.

Najczęstsze przyczyny braku OC

Analiza przypadków UFG wskazuje, że do najczęstszych przyczyn nakładania kar należą:

- zakup używanego pojazdu z OC, które wygasło wcześniej niż nowy właściciel przypuszczał,

- opóźnienie w opłaceniu składki lub brak reakcji na wezwanie do zapłaty,

- błędne założenie, że pojazd nieużywany nie musi mieć OC,

- przerwa pomiędzy zakończeniem jednej umowy a zawarciem kolejnej.

Warto pamiętać, że nawet jednodniowa przerwa może skutkować wezwaniem do zapłaty.

Czy można uniknąć kary?

Najskuteczniejszym sposobem na uniknięcie kary za brak OC jest dbanie o ciągłość ochrony. W praktyce oznacza to:

- zawarcie nowej umowy OC najpóźniej w dniu wygaśnięcia poprzedniej,

- opłacenie składki OC terminowo – w przypadku rat sprawdź harmonogram płatności,

- skorzystanie z przypomnienia o kończącej się polisie – np. przez system DFS24, który automatycznie monitoruje terminy i alarmuje Twojego Agenta przed wygaśnięciem ochrony.

Co zrobić, gdy otrzymasz wezwanie z UFG?

Masz 30 dni od daty otrzymania wezwania, by podjąć działania. UFG oferuje kilka możliwości:

- odwołanie od kary – jeżeli wezwanie zostało wydane omyłkowo (np. błędne dane), można przedstawić dowody posiadania ważnego OC,

- wniosek o umorzenie lub ulgę – jeżeli znajdujesz się w trudnej sytuacji materialnej, UFG może uwzględnić prośbę i:

- umorzyć karę całkowicie,

- zmniejszyć jej wysokość,

- rozłożyć ją na raty,

- odroczyć termin płatności.

Do odwołania warto dołączyć dokumenty potwierdzające trudną sytuację finansową lub materialną – np. zaświadczenia z ośrodka pomocy społecznej, ZUS, urzędu pracy, dokumenty medyczne, potwierdzenie utraty majątku po klęsce żywiołowej itp.

Jak zapłacić karę?

Jeżeli wezwanie z UFG nie zostanie zakwestionowane albo odwołanie nie zostanie uwzględnione, karę należy zapłacić w terminie 30 dni od doręczenia wezwania. W treści wezwania znajduje się indywidualny numer rachunku bankowego do przelewu. W tytule przelewu wpisuje się m.in.:

markę pojazdu,

numer rejestracyjny,

rok, którego dotyczy kara.

Nieopłacenie kary w terminie skutkuje przekazaniem sprawy do urzędu skarbowego, który może rozpocząć egzekucję wraz z dodatkowymi kosztami.

Czy kara za brak OC przedawnia się?

Tak – kara za brak OC przedawnia się po 3 latach od daty kontroli, ale nie później niż 3 lata od końca roku kalendarzowego, w którym obowiązek posiadania OC nie został spełniony. W praktyce bieg przedawnienia może zostać przerwany np. przez podjęcie działań egzekucyjnych lub wszczęcie postępowania sądowego.

FAQ – najczęściej zadawane pytania o karę za brak OC w 2026 roku

Czy można dostać karę w dniu rejestracji auta?

Tak – OC musi być zawarte najpóźniej w dniu rejestracji pojazdu. Brak polisy z tego dnia może skutkować karą.

Czy kara za brak OC działa także wtedy, gdy pojazd jest niesprawny lub nieużywany?

Tak – obowiązek OC dotyczy każdego zarejestrowanego pojazdu, bez względu na jego stan techniczny lub fakt eksploatacji.

Czy mogę odwołać się od kary, jeśli nie miałem świadomości przerwy w OC?

Tak – ale kluczowe jest udokumentowanie przyczyn, np. błędu w danych, pomyłki przy sprzedaży pojazdu, trudnej sytuacji życiowej.

Czy kara może być naliczona wielokrotnie?

Tak – każda luka w ubezpieczeniu różnych pojazdów może skutkować osobnym wezwaniem do zapłaty.

Czy UFG sprawdza OC automatycznie?

Tak – systemy informatyczne analizują dane z CEPiK i zakładów ubezpieczeń, wykrywając brak ciągłości OC bez konieczności fizycznej kontroli.